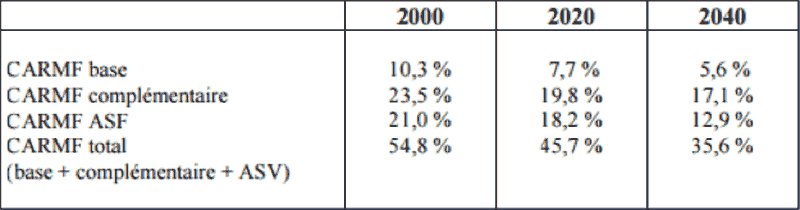

Les évolutions successives du régime des retraites ont mises en évidence les limites en termes de montant de pension et d’âge de départ à la retraite. Les travailleurs indépendants sont les plus concernés, avec un taux de remplacement de l’ordre de 35% pour les professionnels de la santé qui prendront leur retraite en 2040 (voir tableau plus bas) … alors que ce même taux était de 54% en 2000…

(Le taux de remplacement est le pourcentage perçu à la retraite par rapport aux derniers revenus)

En tant qu’indépendant, vous êtes moins bien protégé qu’un salarié. La perte de revenus subie au moment de votre retraite sera d’autant plus importante.

Taux de remplacement en projection pour les médecins

(Carrière de 35 ans, évolution du revenu identique au salaire moyen par tête, valeur du point de retraite constant)

Source COR Conseil d’Orientation des Retraites

Pour la partie complémentaire, l’hypothèse retenue est un maintien constant de la valeur du point ainsi que du revenu de référence pour l’acquisition de points.

Il est néanmoins probable que vos « besoins » soient différents une fois la liquidation de vos droits à retraite (moins de charges, enfants autonomes, crédits soldés, etc..).

Bien entendu, il n’existe pas qu’une seule manière de « compléter » sa retraite (nous vous invitons à étudier nos autres solutions – financières et/ou immobilières), mais ce « taux de remplacement » doit être intégré dans vos démarches d’épargne, de placement, et dans votre réflexion sur le sujet si vaste qu’est « la retraite ».